借金が返せないとこの先どうなるか不安だったけど「ある方法」で解決できた。

この記事の要約はこちら ⇒ 借金が返せない!放置するよりも8つの方法で解決!のまとめ

ナツメ@破産百科です。

「借金が返せない・・・」という状況では、

「自分の生活と人生がどうなるか分からない」

「カード会社や金融機関がどう対応するのか分からない」

という不安があるかもしれません。

私もあなたと同じように不安でした。

私は借金総額880万円で8社から借りていた多重債務者でした。

「借金やばいし返せないし、、、無視したらどうなるか分からない」

「借金のことは秘密にしたい、バレたくない」

誰にも相談できずにつらかったですよね。

でも、解決策はあります。

私も借金を返せなくてつらい思いをしましたが「ある方法」で解決しました。

借金を返せないとどうなるのか?

債権者の行動と債権の回収

借金の返済を滞納したとき、金融業者は債権を回収しようとします。

債権回収の主な手段は給料の差し押さえになります。

お金を借りるときに勤務先や年収を申し込み書に記入したはずです。

確定申告の控えや給料明細で年収証明をしたので、

債権者からすると給料を差し押さえして債権を回収しやすくなっています。

この債権回収の流れの中でデメリットが発生するので注意が必要です。

債権回収の流れ

次の1〜5が銀行や消費者金融が行う債権回収の方法です。

| 1.督促 | 電話や郵便で入金のお願いをしてくる。 |

|---|---|

| 2.催告書 | 支払いの延滞が何度も続くと規定により期限の利益を失う。

(期限の利益とは分割払い出来る権利のことです) |

| 3.支払督促 | 裁判所を通じて支払督促を送ってくる。

異議の申立てをしないと差押を受ける。 |

| 4.訴訟 | 異議の申立てをすると貸金訴訟を起こされる。 |

| 5.敗訴・差押 | 敗訴すると強制執行され給料・車・住宅などを差し押さえされてしまう。 |

どの債権者もほとんど同じ行動パターンで督促を行います。

貸金業法によって債務者に対する行動は厳しく制限されているため、

選択肢が限られているからです。

また、公正証書を作成している場合、裁判なしで差し押さえされる可能性もあります。

督促

督促とは返済の「お願い」のことです。

裁判所を通じた強制力を持った行為ではなく

任意での「返済のお願い」になります。

いわゆる督促状とは「お手紙」であり入金を促しているだけです。

金利だけでも入金を迫る業者もいます。

入金が債務の承認という時効の中断効果があるからです。

また、督促の方法は電話と郵便がメインですが、

まれに自宅に訪問してくることもあります。

その場合は取り立てではなく資金計画のご相談という形をとります。

債務者自らが返済計画を立てた場合、

後日の裁判で債権者側に有利な証拠となります。

※督促は後述の支払督促とは異なります。

督促電話

まず、銀行や消費者金融のような金融業者は督促電話をかけてきます。

「支払日が過ぎてますが、支払いをお忘れでしょうか?」

このように、まるで心配しているかのように、とても優しいです。

実際問題、振込を忘れる人はいます。

銀行口座に引き落とし用の現金を預け忘れる人もいます。

そのため、最初はとても優しく対応します。

まだまだ完全にお客様に対する対応です。

しかし、支払いが出来ない、お金がないことを伝えると態度が変わってきます。

「いつまでに支払うんだ!説明しろ!」と怒鳴る人もいます。

(オ○○○ス銀行の実話です)

ここで督促の電話を無視するのは止めたほうがいいです。

連絡がつかなくなるのは非常にまずいです。

逃げるつもりで借りたと思われかねません。

つまり騙したことになる可能性がある、ということです。

これだけで破産詐欺罪になるとは言えませんが、

もし裁判になったら裁判官の心証は確実に悪くなります。

ちなみに督促の電話は家の固定電話ではなく、

自分の携帯電話やスマホにかけてもらうことが可能です。

このため督促電話で家族にバレる心配はありません。

郵便

督促の郵便も届きます。

郵便の表書きには「重要なお知らせ」といった文言があります。

デカデカと「督促」とは書かれないので家族にバレる可能性は低いです。

内容は支払いのお願いと支払い期日と金額などになっています。

自宅訪問

電話を無視していると自宅訪問される可能性があります。

貸金業法によると午前8時から午後9時まで、

督促のために自宅に訪問しても構わないことになっています。

自宅まで来られると家族にバレてしまいます。

催告書

催告書とは指定の期日までに返済しないと

法的手段を取るという最後通告のことです。

法的手段とは訴訟や差し押さえのことです。

借金の返済は元本を分割払いするものですが、

延滞が何度も続くと規約により期限の利益を失います。

期限の利益とは分割払いをする権利のことです。

分割払いが出来なくなったので一括弁済を求められます。

この一括払いが出来ないと法的手段を取られます。

※法的手段とは裁判だけでなく支払督促も含みます。

支払督促

支払督促とは裁判所から発行される債務者への督促の通知です。

支払督促に異議を申し立てると訴訟に移行します。

放置したり異議を申し立てないと支払督促の内容を

認めたことになり差し押さえされます。

支払督促を送って債務者から反応がなければ

仮執行宣言付支払督促を送ってきます。

「仮執行宣言」が付いた支払督促の場合、

異議の申立てをしても強制執行を止めることが出来ません。

※支払督促は前述の督促とは異なります。

訴訟

それでも支払わないと貸金訴訟を起こされます。

裁判所から特別送達が届きます。

この特別送達は裁判の呼出状になっています。

呼出状を放置したり無視すると欠席裁判になるので敗訴します。

裁判では欠席すると相手の言い分が認められることになっているからです。

そのため、裁判に出席するか答弁書を送付するなどの対応が必要になってきます。

この訴訟対応は弁護士に相談することを強くオススメします。

敗訴・差押

訴訟に敗訴すると強制執行されます。

強制執行されると給料が差し押さえされてしまいます。

差押通知は会社に直接いきます。

そのため、会社にバレてしまいます。

ちなみに自動車や自宅などの資産も差し押さえの対象となります。

公正証書

今では珍しくなりましたが公正証書というのもあります。

公正証書とは裁判なしでも差押が可能になる文書です。

ここまでの債権回収の流れを無視して滞納後にいきなり差押が可能です。

これは公正証書を作るときに債権者と債務者の双方が合意しているからためです。

この合意を「強制執行認諾条項」といいます。

この条項があると裁判なしで差押ができてしまいます。

「借金を返せない」状態を放置したときのデメリット

「借金を返せない」状態を放置すると債権を回収されます。

この債権回収の流れの中で下記のデメリットが発生します。

- 財産を失う、家や車も失う

- 会社にバレる、解雇される

- 家族にバレる

- 裁判になる、裁判は平日行う

- お金を借りられなくなる

- 逮捕されるのか?

財産を失う、家や車も失う

給料差し押さえのリスクがあります。

差し押さえは月収の25%まで差し押さえされてしまいます。

例えば、月収30万円なら7.5万円ほど差し押さえられるので、

残金は22.5万円になります。

正確には給料から法定控除分を除いた金額の1/4まで差し押さえされます。

法定控除とは税金や社会保険料のことです。

この差し押さえは会社に直接通知されるので

会社に居づらくなってしまいます。

会社にバレる、解雇される

給料の差し押さえ通知によって解雇されることがあります。

また、退職勧告されることもあります。

ただし、こうした解雇は違法です。

解雇されてしまった場合は不法行為なので損害賠償請求をすることが出来ます。

解雇の撤回を求めて社員としての地位確認訴訟を起こすことも出来ます。

これらは事後的な救済策であり完全に元には戻りません。

場合によっては回復不可能なダメージが残ります。

そのため、借金を返せないと思った時点で専門家に相談することをオススメします。

家族にバレる

債権者から支払督促を送られたり訴訟を起こされると

裁判所から郵便物が自宅に届きます。

この郵便物で家族にバレることがあります。

例えば貸金訴訟を起こされると裁判所から自宅に特別送達が届きます。

この特別送達は裁判の呼出状になっています。

特別送達には「裁判所」「特別送達」と赤字で書かれているので目立ちます。

局留めにすることも出来ません。

そのため、同居の家族に非常にバレやすくなっています。

また、差し押さえが給料だけでなく動産や不動産に及んでしまうと

家族に隠すことは難しくなります。

不動産を競売にかけられたり自動車に引き揚げがあると

実際に物がなくなるので借金を秘密にするのは不可能です。

お金を借りられなくなる、ブラックリスト

ブラックリストに登録されるので借金出来なくなります。

滞納から差し押さえになる過程で

指定信用情報機関のブラックリストに登録されます。

特に無担保で資金使途が自由なローンを組むことは難しくなります。

借金返済を滞納すると逮捕されるのか?

これはよく誤解されていることですが、

借金を返せなくても逮捕されることはありません。

借金を返す返さない、という話は当事者同士の意見の食い違いです。

つまり民事事件になります。

話し合いによって解決するものなので逮捕されることはありません。

ただし、意図的に返すつもりのない借金をして、

そして実際に返さなければ詐欺罪に問われることもあります。

借金を返せないとどうなるのか?のまとめ

このように借金問題を放置すると最終的には財産を失い、

督促と強制執行の過程で家族や会社にバレてしまいます。

- 返済を滞納すると督促

- 催告書による最後通告

- 支払督促

- 貸金訴訟

- 敗訴すると差押

任意での「返済のお願い」、返済しないと催告へ移行

返済すると時効の中断、催告を無視すると支払督促へ移行

異議がなければ給料差押、異議があれば訴訟へ移行

自宅に特別送達が届く、無視すると敗訴

給料の差押は「会社へ直接連絡が行く」

差し押さえで自宅や車などの財産を失う

借金を返せなくても逮捕されることはありません。

借金を返せないときの対処法(債務整理以外)

「借金を返せない」状態になってしまっても対処法があります。

債務整理よりも前にやっておいたほうがいいことを紹介ます。

返済計画を立てて実行する

借金を返せないのは収入よりも支出のほうが多いからです。

そのため、返済計画を立てて実行して借金を返していきます。

まずは家計簿をつけます。

収入と支出を分けて計算して

「収入>支出」になるように計画を立てます。

次に利息と毎月の返済可能額を計算して、

支出の中に借金返済を組み込みます。

下記は無理なく返済するためのチェック項目です。

- 返済予定日が給料日の後になっているか?

- 無理のない返済額か?

- 食費や光熱費などの変動費を削っていないか?

- 娯楽費を削りすぎていないか?(楽しみがないとつらい)

- 借金総額から見て借金を全て返し終わるのはいつになるのか?

住宅ローンは金融機関に相談する

もし住宅ローンを組んでいる場合は真っ先に金融機関に相談します。

金融機関からすると住宅ローンの融資と

銀行カードローンの融資ではまったく扱いが違います。

※カードローンは子会社の消費者金融が貸しているのが実態です。

例えば20年の住宅ローンを組んでいる場合、

借入期間を25年に伸ばすことで月々の返済額を減らすことが出来ます。

これをリスケ(リスケジューリング)といいます。

金融機関はこのリスケには柔軟に応じます。

これで毎月の借金返済の負担が減るはずです。

借金を親に借りて返す

両親、または近親者に借りて借金を返す方法もあります。

債務者が若年者であったり比較的低額の借金の場合、

両親に肩代わりしてもらうことも一つの方法です。

しかし、当然ですが家族にはバレるので

借金を秘密にしたい場合はこの方法は選べません。

副業やバイトをして借金を返す

土日や夜間にバイトや副業をして借金を返済する方法もあります。

普段の仕事に加えて新しい仕事をすることになるので

肉体的にも精神的に大変です。

問題点として、

- 残業のある仕事の場合は時間が取れない

- バイトの時給では返せる借金額ではない

- 副業やバイトが会社にバレる(確定申告で)

などがあります。

特に会社に秘密にしたい場合はオススメ出来ません。

おまとめローン(債務の一本化)

債務の一本化とは借り換えやおまとめローンのことです。

多重債務に陥った場合、複数の借金を1つの金融機関にまとめることが出来ます。

借り先が1つになるので月々の支払金額が減ります。

ただし、金利は減らないので債務総額は多いままです。

債務総額を減らすには任意整理で金利を減らすことが効果的です。

金利が減るので月々の返済額も減ります。

このように「おまとめローン」よりも任意整理のほうが

借金減額効果があるのでオススメ出来ます。

踏み倒し・時効の援用

消滅時効まで逃げて借金の踏み倒しをする、という方法があります。

銀行や消費者金融の借金は商事債権なので、

消滅時効は5年間です。

消滅時効が完成するまで5年間逃げてから時効の援用をします。

時効の完成を期待するのはオススメできません。

時効は確実に中断されるからです。

相手もお金を貸すプロなので踏み倒し対策は完璧です。

そこまで甘くありません。

時効成立は難しい

時効中断には色々な方法がありますが、

債務者側で回避手段がないものとして、

裁判による請求があります。(民法147条1項)

(時効の中断事由)第147条 時効は、次に掲げる事由によって中断する。

一 請求

二 差押え、仮差押え又は仮処分

三 承認

時効完成前に貸金訴訟を提起されると時効は中断します。

貸金訴訟とは「貸したお金を返せ」と裁判所に訴え出ることです。

誰でも裁判を受ける権利があるため訴訟を回避することは出来ません。(憲法32条)

この訴訟で敗訴して確定判決が取られると時効は10年間に延長されます。

(民法174条の2、1項)

(判決で確定した権利の消滅時効)第174条の2、1項

確定判決によって確定した権利については、十年より短い時効期間の定めがあるものであっても、その時効期間は、十年とする。裁判上の和解、調停その他確定判決と同一の効力を有するものによって確定した権利についても、同様とする。

このように消滅時効は中断されるので逃げ回ることはオススメできません。

時効狙いをしていて貸金訴訟を起こされてしまった場合は

弁護士に相談することをオススメします。

借金を借金して返すのはオススメできない

最後に借金を借金して返す、、、という方法があります。

私の経験から言って、これは全くオススメできません。

結局のところ債務総額が増えているだけで

借金が減っていません。

返すために借りて自転車操業になりました。

しかも色々な業者から借りてるので多重債務者です。

最終的には、どこからも借りられなくなる「詰み」状態になっただけでした。

ちなみに私の最終的な状態は、

- 借金総額880万円

- 8社から借り入れ

- 自転車操業

- 多重債務

でした。

借金を借金して返したところで、

毎日がつらくて厳しいだけでした。

借金を返せないときの対処法 (法的な解決・債務整理)

このように借金問題の放置は不幸を招きます。

では、どうしたら問題を解決できるのか?

しかも、

- 借金していることを内緒にしたい

- 借金が返せないことを秘密にしたい

- 家族にバレたくない

という条件を満たした上で問題を解決する必要があります。

そのためには秘密を厳守してくれる人に相談することです。

それも借金問題の専門家に相談することがベストな解決策です。

借金問題、つまり債務整理の専門家は弁護士です。

ご存知とは思いますが、弁護士は法廷代理人として

自己破産や個人再生の代行をします。

また任意整理といって裁判所を通さずに

依頼人の代理として銀行や消費者金融と交渉してくれます。

弁護士はあなたの状況に応じて債務整理の3種類の方法から

ベストな解決策を提示してくれます。

まずは相談して今の状況を説明することをオススメします。

相談は無料で行っているので損することはありません。

また、相談したからといって絶対に依頼しなければいけない、

ということもありません。

弁護士は依頼人の秘密を守る義務があるので、

借金問題が家族にバレる心配はありません。

なお、弁護士費用は分割払いが可能です。

また着手金が0円の弁護士もいます。

今すぐ借金問題を解決するには無料で弁護士を探すことをオススメします。

⇒ 私のオススメ弁護士と借金減額診断サイト

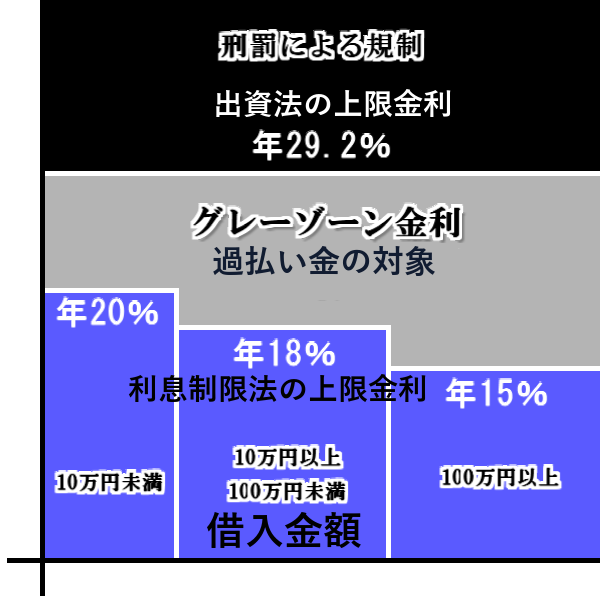

過払い金の請求

債務整理を依頼された弁護士は過払い金の請求もします。

過払い金とは消費者金融やサラ金に払いすぎた利息のことです。

この払いすぎた利息を取り戻すことを過払い金の請求といいます。

本来であれば利息制限法の年率10-18%が正しい利息です。

しかし、金融業者は出資法の上限である年率29.2%の利息を取っていました。

この間の金利をグレーゾーン金利と呼んでいます。

このグレーゾーン金利は過払い金の請求をすることで取り戻せます。

債務整理を依頼すると弁護士は

金融業者から取引履歴を取り寄せます。

取引履歴を利息制限法で計算し直します。

これを引き直し計算といいます。

この計算で過払い金が判明すると

相手方に請求して払いすぎた利息を取り戻します。

任意整理

任意整理とは債務整理の一つの方法です。

裁判所は通しません。

債権者と話し合いをして借金を支払い可能な金額に減額します。

まず、引き直し計算で減額した借金から利息をカットします。

次に遅延損害金も減額します。

支払期間は通常3年から5年間になります。

このように毎月の負担を減らして返済できるように債権者と交渉します。

ただし、任意整理中でも債権者側からの訴訟や督促は可能です。

そのため、訴訟対応をしたり特定調停を利用する必要があります。

特定調停

任意整理が難航すると給料の差し押さえをされることがあります。

そこで特定調停を使って給料差し押さえを防ぎます。

特定調停では裁判所で調停委員が間に入って

債権者と債務者の調整をするという特徴があります。

この調停には強制執行を停止できるメリットがあります。

そのため、給料の差し押さえという執行手続をされた場合、

特定調停で対処することがあります。

個人再生

個人再生は裁判所を通す債務整理です。

個人再生では借金を1/5まで圧縮できます。

支払いは3年間の分割払いで特別な事情があれば5年間に延長可能です。

個人再生では住宅ローンを組んでいる自宅を守れる制度があります。

これを住宅資金特別条項といいいます。(住宅ローン特別条項)

自宅を失わずに、それ以外の借金を整理できるので

どうしても自宅を守りたい人には向いています。

強制執行は中止されるので金融業者の債権回収を気にする必要はありません。

給料の差し押さえはされないので安心できます。

自己破産

自己破産では全ての借金が帳消しになります。

裁判所で免責許可が下りると債務の返済が不要となります。

借金を一切支払わなくて良いのでメリットは最も大きくなります。

債務整理では最初に任意整理を検討しますが、

返済不可能な場合は自己破産となります。

自己破産の申し立てをすると貸金訴訟は中断になります。

また、強制執行は失効します。

そのため、給料の差し押さえの心配はなくなります。

借金を払えないときの対処法・債務整理のまとめ

このように債務整理の方法は3種類あります。

- 任意整理

- 個人再生

- 自己破産

債権者との任意の話し合いで利息や遅延損害金をカットして借金を減額する。

裁判所に申し立てて債務額を1/5に圧縮する。

住宅ローンを組んでいる自宅を守れる。

裁判所に申し立てて借金を帳消しにする。

また、任意整理が難航した場合に特定調停を利用することがあります。

この債務整理の方法から自分に向いているものを選んでいきます。

弁護士に相談すると状況に応じてベストな解決策を提示してくれます。

今すぐ借金問題を解決するには無料で弁護士を探すことをオススメします。

⇒ 私のオススメ弁護士と借金減額診断サイト

債務整理を弁護士に相談する

弁護士への相談は無料で出来ます。

しかも匿名でも大丈夫です。

あなたの今の状況から最適な債務整理方法を教えてくれることがメリットです。

また、不安に思うことにもアドバイスしてくれます。

債務整理の相談は無料で出来る

弁護士への相談は無料で出来ます。

ほとんどの弁護士は初回相談30分に限って

無料で相談に応じます。

債務整理を弁護士に相談するメリット

自分に向いている債務整理の方法を教えてくれます。

債務整理の方法は大きく分けて3種類あります。

自己破産、個人再生、任意整理の3種類です。

どれも一長一短があるので向き不向きの判断は大切です。

また、債務整理の見込みについても教えてもらえます。

- 自己破産ではあれば免責が許可されるのか?

- 個人再生では再生計画は認可されるのか?

- 任意整理では利息と遅延損害金がカットされると

毎月の支払いはいくらになるのか?

成功の見込みは今後の生活に直結するので重要です。

弁護士に債務整理の相談をするとアドバイスが受けられる

借金が返せない、と思ったときに不安になったことがあると思います。

- 今後の流れはどうなるのか?

- 債権者はどういう行動を取るのか?

- 返済はするのか?しなくていいのか?

- 督促は止まるのか?

- 債務整理の手続きが終わるのはいつなのか?

このような質問に真摯に答えてくれます。

不安に思うことは無料相談で弁護士に質問することをオススメします。

債務整理を弁護士に依頼するメリット

債務整理を弁護士に依頼すると以下のメリットがあります。

- 督促、取り立てが止まる

- 借金を返済停止に出来る

- 債権者との交渉を代行してもらえる

- 書類作成を代行してもらえる

- 訴訟の代理人になってもらえる

督促・取り立てが止まる

債権者からの督促(取り立て)が止まります。(貸金業法21条1項9号)

(取立て行為の規制)第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法 人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

弁護士に依頼すると弁護士があなたの代理人になります。

弁護士があなたの代わりに債権者から督促を受けます。

そのため、あなたへの督促は止まります。

借金の返済停止

弁護士に債務整理を依頼すると借金の返済を一旦停止にします。

借金の支払いはなくなります。

どの債務整理の方法を選んでも

現在の借金の支払いは止めます。

任意整理の場合は債務整理の結果が出てから

新しい支払い金額と返済方法、返済期間で返済を再開します。

個人再生の場合は再生計画が認可されてから

計画に従って返済を再開します。

自己破産の場合は免責が許可されと返済義務が消滅します。

交渉代行

債権者との交渉も弁護士が代理で行ってくれます。

自己破産や個人再生では法廷代理人になります。

百戦錬磨の債権者との交渉を代行してくれるので

心強い味方となります。

金融業者には各社に特徴や落とし所があります。

- 訴訟をすぐに起こすのか?

- 任意整理に応じないのか?

- 再生計画に反対してくるのか?

こういった「金融業者の方針」の情報は表には中々出てきません。

また、交渉には長年の経験が物を言うケースが多々あります。

そのため、弁護士に交渉を代行してもらうことは多大なメリットがあります。

書類作成代行

裁判所に提出する書類の作成も弁護士が代行します。

裁判所は厳格なので書類の不備があると再提出を求められます。

法律や規則で書類の形式が厳密に決められているためです。

自分で書類作成すると何度もやり直しになってしまいます。

弁護士に書類の作成を代行してもらうと

書類作成の煩わしさがありません。

依頼人は弁護士に住民票や預金通帳といった

申立書類の元になる資料を提出するだけなので非常に楽です。

訴訟代行

債権者から裁判を起こされることもあります。

訴訟を起こすことは債権者の正当な権利です。

そのため、訴訟を起こされると拒否することは出来ません。

債務整理では「貸したお金を返せ」という貸金訴訟を提起されます。

この貸金訴訟の法廷代理人として依頼人の代わりに債権者と戦ってくれます。

慣れない裁判なのでプロが代理人になってくれることは大きなメリットです。

裁判は平日昼間に行われます。

会社を休んで裁判所に行き「お金を返していない」という負い目のある裁判をする・・・

負担を考えればプロに任せるのが賢明な判断だと言えます。

債務整理と弁護士ののまとめ

債務整理を弁護士に相談するメリットをまとめました。

- 相談は無料でできる

- 自分に向いてる債務整理の方法をアドバイスしてくれる

- 債務整理の見込みが分かる(借金の減額は可能か?免責か?)

- 債務整理の質問に答えてくれる

債務整理を弁護士に依頼するメリットをまとめました。

- 督促、取り立てが止まる

- 借金を返済停止に出来る

- 債権者との交渉を代行してもらえる

- 書類作成を代行してもらえる

- 訴訟の代理人になってもらえる

などのメリットがあります。

無料で債務整理専門の弁護士に相談できます。

⇒ 私のオススメ弁護士と借金減額診断サイト

債務整理の費用が払えないときの対処法

債務整理には費用がかかります。

大きく分けると弁護士費用と裁判所費用に分けられます。

弁護士費用は弁護士への報酬金です。

裁判所費用は申立の手数料や郵便代になります。

支払い方法を工夫すると手持ちが全くなかったとしても

無理なく債務整理することが出来ます。

法テラスの利用

法テラスとは国が設立した法律トラブルを解決する総合案内所です。

法テラスとは通称で正式名称を日本司法支援センターといいます。

法テラスの立替払い

法テラスでは弁護士費用の立替払いをしています。

立替えられた費用は分割で法テラスに支払っていきます。

分割金額は月額5千円か1万円を選択して支払います。

法テラスの利用条件

法テラスは誰でも利用できるわけではありません。

収入と資産の条件を満たす必要があります。

法テラスのデメリット

この利用条件を審査するのに時間がかかります。

厳密な審査をするので1ヶ月から2ヶ月程度かかります。

審査が終わってから弁護士との契約になるので、

受任通知をすぐに送れません。

そのため、審査している間は督促を受けることになります。

1〜2ヶ月の間、厳しい取り立ての電話や手紙が来るのは本当に堪えます。

私の実体験として、とてもつらかったことを覚えています。

法テラスの利用まとめ

このように法テラスは立替払いをしてくれます。

しかし、誰でも利用できるわけではありません。

収入と資産の条件を満たす必要があります。

無職や低収入の場合は利用条件に当てはまることもあります。

利用する場合はデメリットを理解した上で依頼することをオススメします。

分割払いの利用

今では多くの弁護士が分割払いの制度を取り入れています。

債務整理を依頼する人は借金に困っています。

毎月の資金繰りに四苦八苦しているので、

弁護士費用を一括で支払えないことは当たり前と言えます。

そこで、分割で弁護士費用を支払えるようになっています。

まず、弁護士に依頼すると借金の返済を停止にします。

これでクレジットカードの引き落としやローンの返済をしなくなります。

借金を返済していたお金が浮くので、

そのお金を利用して弁護士に依頼することが出来ます。

こちらから初期費用0円で分割払いに対応している弁護士を探せます。

⇒ 私のオススメ弁護士と借金減額診断サイト

借金が返せない!放置するよりも8つの方法で解決!のまとめ

借金を返さないで放置すると会社や家族にバレる

借金を返せないまま放置していると

債権者は支払督促や貸金訴訟によって債権回収を図ります。

その結果、裁判になって給料の差押を受けます。

この債権回収の過程で会社や家族にバレます。

弁護士に債務整理を依頼する

弁護士に債務整理を依頼すると

- 借金の返済停止

- 督促停止

になります。

債務整理の種類

債務整理には3種類あり、

- 自己破産破産なら免責で帳消し

- 任意整理なら利息と遅延損害金の免除

- 個人再生なら借金を1/5に圧縮

となります。

債務整理の弁護士費用

弁護士費用は分割払いにすることが出来ます。

借金の返済を止めるので浮いたお金を弁護士費用に回せます。

借金問題の解決を諦めない

また、一見すると債務整理が無理そうな

- 競馬やFXなどのギャンブル

- 旅行やブランド物の浪費

- カード会社に年収を偽っての借り入れ

などの落ち度があっても受任してもらえます。

債務整理・自己破産は急増している

最近では

- 銀行カードローン破産

- 奨学金破産

- ソシャゲ課金による破産

- 仮想通貨の暴落での破産

などが増えてきました。

裁判所が混んできています。

何ヶ月も待たされることも珍しくありません。

そのため、早めに弁護士に相談することをオススメします。

人生をやり直すなら「今」です。

今すぐ無料で債務整理の相談をすることをオススメします。

⇒ 私のオススメ弁護士と借金減額診断サイト

オススメ記事

借金は減額できます。これは法律で決まっている国民の権利です。

⇒ 借金問題を債務整理で解決する方法

自己破産の費用が払えませんでしたが、「ある方法」で解決しました。

⇒ 自己破産の予納金と弁護士費用を解決する方法

この記事の目次に戻る

⇒ 借金が返せない!放置するよりも8つの方法で解決!の目次