凍結や相殺される前に預金を全額引き出す

ナツメ@破産百科です。

自己破産で銀行口座が凍結されてしまったり、

預金が相殺されてしまうことがあります。

特に銀行カードローンの借金が原因で破産する場合、

銀行に預けている財産を守る必要があります。

まずは預金を全額引き出します。

銀行預金を守る必要がある

銀行への借金が返済不能になり自己破産すると

銀行預金が相殺されたり、銀行口座が凍結されたりします。

そのため、預金を守る必要があります。

まず、前提として自己破産で破産手続き開始の決定を受けると、

破産者の財産は破産財団に管理処分権が移ります。

(破産法34条1項)

※破産法34条1項

(破産財団の範囲)第34条 破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

ただし、一定の範囲の財産は破産財団に組み込まれません。

これを自由財産といいます。(破産法34条3項)

自由財産とは、例えば99万円未満の現金や20万円未満の銀行預金などです。

※破産法34条3項

3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。一 民事執行法 (昭和五十四年法律第四号)第百三十一条第三号 に規定する額に二分の三を乗じた額の金銭

二 差し押さえることができない財産(民事執行法第百三十一条第三号 に規定する金銭を除く。)。ただし、同法第百三十二条第一項 (同法第百九十二条 において準用する場合を含む。)の規定により差押えが許されたもの及び破産手続開始後に差し押さえることができるようになったものは、この限りでない。

銀行カードローンが原因で破産する場合、

銀行預金が自由財産になります。

銀行に預けている預金は相殺されて消滅します。

また、銀行口座が凍結されると預金が引き出せなくなります。

そのため、自由財産である銀行預金を守る必要があります。

やってはいけない防御手段

預金や現金は基本的には破産財団に組み入れられます。

先程も述べましたが自由財産の範囲であれば、

預金や現金を手元に残しておけます。

しかし、現金や預金は日々の生活で減ったり増えたりするものです。

破産で特に問題になるのは減少した場合です。

破産手続き開始の決定がなされるまでに、

現金・預金が減少すると以下のデメリットが発生することがあります。

- 否認権

- 免責不許可事由

破産管財人の否認権

破産管財人による否認権とは、

破産手続開始前の債務者の処分行為を否定する権利です。

(破産法160条〜176条)

例えば、破産者が高額商品を購入して、

現金や預金を大幅に目減りさせてしまったとします。

破産管財人は否認権を利用して減った分の現金を破産財団に組み込みます。

破産者が購入した商品は元のお店に戻ります。

この管財人の行為を否認権の行使といいます。

免責不許可事由

また、高額商品の購入は免責不許可事由ともなります。

(破産法252条1項4号)

※破産法252条1項4号

(免責許可の決定の要件等)第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

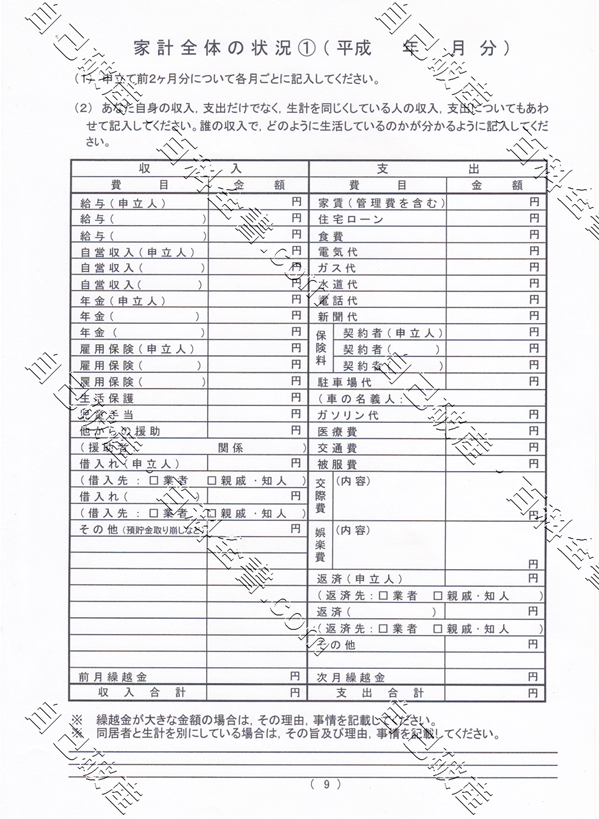

そして、自己破産では申し立て書類として、

家計簿を提出します。

家計簿は家計の状況や家計収支表とも呼ばれています。

この家計簿の数字が怪しいと管財人の調査対象となります。

家計簿では貸借対照表のように、

収入を左側に書き支出を右側に書きます。

その左右のバランスはちょうど0円になります。

(支出には貯金や次月繰越もあります。)

20万円の収入があったのに支出が15万円では怪しいわけです。

5万円が宙に浮いた状態なので管財人の調査対象になります。

貯金や次月繰越に5万円の記入があれば、

当然それは預金通帳に反映されているはずです。

その通帳も管財人が調査します。

そのため、現金を浮かせてタンス預金にしておくようなことは出来ません。

ちなみに、このような誤魔化しは免責不許可事由です。(破産法252条1項6号)

※破産法252条1項6号

(免責許可の決定の要件等)第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

家計簿の誤魔化しは

「財産の状況に関する帳簿の偽造と変造」

に該当します。

このように、預金や現金を守るための行動といっても、

場合によっては否認権や免責不許可事由となってしまいます。

そのため、不利益にならない防御手段を講じる必要があります。

銀行の預金相殺と口座凍結

受任通知と相殺制限

銀行カードローンのように銀行への借金が原因で自己破産する場合、

銀行預金の相殺には制限があります。(破産法71条1項3号)

※破産法71条1項3号

(相殺の禁止)第71条 破産債権者は、次に掲げる場合には、相殺をすることができない。

三 支払の停止があった後に破産者に対して債務を負担した場合であって、その負担の当時、支払の停止があったことを知っていたとき。ただし、当該支払の停止があった時において支払不能でなかったときは、この限りでない。

弁護士に相談して受任通知を送ってもらった後に、

破産者の口座に入金があった場合は相殺することが出来ません。

ここでいう入金とは給料の振込であったり、

自分で預け入れるお金のことです。

この条文で言う「破産者に対する債務の負担」とは、

銀行側が預金の返還債務を負っているということです。

銀行側は預金返還債務があり、

破産者は預金返還請求権があります。

ちなみに、ここでいう相殺とは銀行側に対する借金を

銀行に預けているお金で消滅させることです。(民法505条〜)

※民法505条〜

(相殺の要件等)第505条 二人が互いに同種の目的を有する債務を負担する場合において、双方の債務が弁済期にあるときは、各債務者は、その対当額について相殺によってその債務を免れることができる。ただし、債務の性質がこれを許さないときは、この限りでない。

もちろん、自己破産の申請により免責許可を得ることを目的とすると、

相殺には破産者側にメリットがありません。

そのため、破産法には相殺の禁止があります。

銀行口座の凍結

ただし、相殺の禁止には銀行側に対抗策があります。

それが口座の凍結です。

破産者へお金を貸している銀行は

少しでもお金を回収しようと考えます。

そのため、銀行は管理下にある口座の凍結をします。

口座の凍結とは破産者が当該口座を利用不可にすることです。

凍結の内容は銀行によって異なりますが、

引き出しと振込、振替が出来なくなることが一般的です。

銀行によっては預入や残高照会も出来なくなります。

銀行が相殺できるのは受任通知が送られる前に限りますが、

受任通知が送られた後は口座凍結によって債権を保全します。

相殺と凍結に対する対処

銀行による相殺や口座凍結に対する防御手段は

口座残高を全額引き出しておくことです。

借金のある銀行だけでいいので、

預金を全額引き出して現金にしておきます。

「借金をもう返せない」と思った時、

つまり、支払い不能状態となったときに全額引き出します。

全額引き出すと相殺される預金がなくなります。

そして、その口座が給料の振込先の場合は

他の銀行に振込先を変更しておきます。

また、公共料金や携帯電話代金の引き落として先も変更します。

振込先や引き落とし先を変更すると凍結されても問題がなくなります。

忘れずに変更しておかないと、

いきなり給料が引き出せなくなったり、

突然スマホが使えなくなったりします。

既に口座を凍結されてしまった場合は弁護士に相談します。

弁護士なら支店まで出向いて引き出せるように出来ます。

また、給料振込口座の変更に手間取るようでしたら、

弁護士と相談して受任通知の発送を遅らせるという手段も使えます。

銀行は受任通知によって口座の凍結を決定します。

そのため、給料振込口座の変更が済むまで

受任通知を送らないという選択肢もあります。

オススメ記事

私のオススメ弁護士と無料の借金減額診断サイトです。

⇒ 債務整理専門の弁護士と借金減額診断サイト

借金は減額できます。これは法律で決まっている国民の権利です。

⇒ 借金問題を債務整理で解決する方法

自己破産の費用が払えませんでしたが、「ある方法」で解決しました。

⇒ 自己破産の予納金と弁護士費用を解決する方法