債務整理の種類を比較検討して自分に合った方法を選ぶ

この記事のまとめはこちら ⇒ 債務整理の種類を比較して賢く選ぶ方法のまとめ

ナツメ@破産百科です。

「借金がヤバイ」と思ったら

「自己破産しかない・・・」と考えるかもしれません。

実は自己破産というのは4種類ある債務整理の中の1つの方法にすぎません。

自己破産を含めて債務整理の方法は4つあります。

今回は4種類の債務整理の方法のメリットやメリットを比較検討していきます。

そして、債務整理の中から自分にあった方法を選ぶコツを2つお伝えします。

債務整理とは

比較検討の前に、「なぜ借金が減額できるのか?」という根本の部分から解説します。

弁護士に相談して債権者と交渉すると借金が減額できます。

もしくは借金が全額免除になります。

これを債務整理といいます。

なぜ、借金が減額または免除になるかというと、

法律で決まっているからです。

- 自己破産なら破産法

- 個人再生なら民事再生法

- 任意整理なら民法、貸金業法

- 特定調停なら特定調停法

このように法律で借金減額・免除の仕組みが決まっているからです。

債務整理のメリット・デメリット

債務整理の方法は4種類ありますが、

ここでは全ての方法に共通したメリットとデメリットを解説します。

債務整理のメリット

- 借金が減額、または免除になるので生活が楽になる

- 督促や請求が止まるので平穏な生活になる

- 家族や会社にはバレないので安心できる

債務整理のデメリット

- ブラックリストに載るので新しい借金はできない(※)

- 弁護士費用がかかる(分割払いも可能)

※例外的にスマホ本体の分割払いや

生活必需品の家電の割賦払いは可能です。

債務整理の種類・方法を比較

債務整理すると借金と財産がどうなるのか、

債務整理の方法ごとに比較検討しました。

また、その他の注意点も比較してまとめました。

債務整理の方法と借金

| 自己破産 | 個人再生 | 特定調停 | 任意整理 | |

|---|---|---|---|---|

| 督促 | 止まる | 止まる | 止まる | 止まる |

| 元本 | 免除 | 1/5に減額 | 減額or据え置き | 減額or据え置き |

| 利息 | 免除 | 免除 | 免除 | 免除 |

| 返済 | 免責 | 一部免責 | 必要 | 必要 |

債務整理の方法と財産

| 自己破産 | 個人再生 | 特定調停 | 任意整理 | |

|---|---|---|---|---|

| 住宅 | 手放す | 残せる | 残せる | 残せる |

| 自動車 | 手放す(※1) | (※2) | 残せる | 残せる |

| 貯金 | 20万円まで | OK | OK | OK |

所有している自動車の減価償却期間が過ぎていれば、

自動車は無価値となるので手放す必要はありません。

減価償却期間は普通自動車で6年、軽自動車と商用車は4年です。

査定金額が20万円未満の車なら処分しなくても大丈夫です。

財産の換価基準は20万円なので処分は不要です。

また、車を仕事に使っている場合は処分しなくても良いケースがあります。

ローンを払い終わっていない場合はローン会社に車を引き揚げられてしまいます。

ローンを払い終わっている自己所有の車は手放さないで済みます。

しかし、車の資産価値が最低弁済額の範囲内に収まっている必要があります。

最低弁済額とは減額された借金のことです。

再生計画で認可された支払う予定の金額となっています。

債務整理の方法とその他の注意事項

| 自己破産 | 個人再生 | 特定調停 | 任意整理 | |

|---|---|---|---|---|

| 裁判所 | 必要 | 必要 | 必要 | 不要 |

| ブラックリスト | 載る | 載る | 載る | 載る |

| 破産者名簿 | 載らない(※3) | 載らない | 載らない | 載らない |

| 官報公告 | 掲載 | 掲載 | 不掲載 | 不掲載 |

| 資格制限 | あり(※4) | なし | なし | なし |

平成17年の破産法の改正によって、

破産者名簿への搭載は免責不許可の場合に限られることになりました。

1回目の自己破産ではほぼ確実に免責になるので

破産者名簿には掲載されません。

一部の資格は制限されます。

破産開始の決定から免責許可の確定までの期間は資格制限があります。

期間はおおよそ2か月から半年になります。

制限される資格・職業として公認会計士、弁護士、宅地建物取引士、

警備業(現金輸送車警備)、保険募集人(集金人)などになります。

自己破産のメリットとデメリット

自己破産の特徴

借金を帳消しにする制度です。

地方裁判所に自己破産の申し立てを行います。

手持ちの財産を全て処分します。

ただし、生活必需品と99万円以内の現金などの自由財産は保持できます。

免責が許可されれば借金を支払う必要はなくなります。

自己破産のメリット

債務が完全に免除されることです。

何百万円、何千万円の借金があっても1円も払う必要がなくなります。

これは自己破産だけの圧倒的なメリットとなっています。

他の債務整理の方法では完全免除はできません。

自己破産のデメリット

ほとんどの財産を失うことです。

自家用車や住宅は売却して債権者に分配します。

他の資産も生活必需品を除いて売却処分します。

自由財産となっている現金99万円と預貯金20万円、

スマホ、テレビ、エアコン、パソコン、洋服などは維持できます。

高額なブランド品は処分する必要があります。

自己破産の利用条件

- 支払不可能の状態になっていること

- 過去7年以内に自己破産の手続きをしていないこと

- 無職・無収入でも申し立て可能

※より詳しい自己破産の情報はこちら

⇒ 自己破産の目次

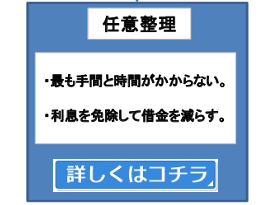

任意整理のメリットとデメリット

任意整理の特徴

裁判所を通さない手続きです。

債権者と話し合いで交渉します。

利息や遅延損害金をカットして借金を減額します。

任意整理のメリット

債務整理したい業者だけ絞って交渉が出来ます。

一般的な交渉では利息と遅延損害金は免除されます。

そのため、月々の返済金額が減ります。

なお、利息を払いすぎている場合は過払い金の請求ができます。

過払い金の返還で借金がなくなり貯金が増えることもあります。

また、交渉次第で元本の減額も見込めます。

残りの元本は3年から5年間で支払っていきます。

裁判所を通さないので融通が効きます。

差し押さえや配当がないので、

自宅や自動車などの財産を失わずに済みます。

任意整理のデメリット

元本が減らないケースがあります。

その場合は借金減額の効果は薄くなります。

交渉に応じない業者もいます。

中には強硬な姿勢で一切の話し合いに応じないケースもあります。

その業者は任意整理の対象から外す必要があります。

任意整理の利用条件

- 支払い困難な状態になっていること

- 継続した収入があること(アルバイトでも可能)

※より詳しい任意整理の情報はこちら

⇒ 任意整理の目次

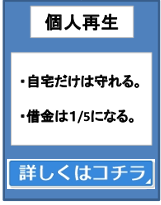

個人再生のメリットとデメリット

個人再生の特徴

裁判所を通した債務整理になります。

原則として3年間で法律の定める一定金額を返済する計画を立てます。

その返済計画が裁判所に許可されれば、残りの債務が免除されるという仕組みです。

この期間は特別な事情があれば3年から5年間に延長されます。

個人再生のメリット

借金を1/5まで減額できます。

ただし減額の下限は100万円となっています。

また、住宅ローンの付いている自宅を守れるというメリットがあります。

自宅に住みながら債務整理できるので、

自己破産と違って引っ越しの必要はありません。

そのため、思い入れのある自宅だけでなく、

町内会や子供の学校などの人間関係を守れます。

個人再生のデメリット

手続き費用が他の債務整理の方法よりも高額になっています。

ローンが付いている自動車は処分する必要があります。

個人再生の利用条件

- 返済困難な状態にあること

- 安定して継続した収入があること

- 債権者が納得する返済計画を立てること

※より詳しい個人再生の情報はこちら

⇒ 個人再生の目次

特定調停のメリットとデメリット

特定調停の特徴

簡易裁判所の調停制度を利用します。

基本的には任意整理と一緒ですが、

裁判所の調停委員が債権者と債務者の間に入って調停してくれます。

特定調停のメリット

給料の差し押さえを防げます。

特定調停の申立によって民事執行手続きを停止することが出来るからです。

(差し押さえ=民事執行)

利息や元本、遅延損害金などの交渉は任意整理と同じです。

特定調停のデメリット

裁判所を使うので手続きが厳格で時間もかかります。

特定調停委員が債務整理に詳しくないケースもあります。

制度そのものが過払い金に対応していないので、

過払い金が発生する場合は利用できません。

特定調停の利用条件

- 返済困難に陥っていること

- 継続した収入があること(アルバイトでも可能)

特定調停の使いどころ

任意整理で交渉が難航している場合、

その債権者だけ特定調停を申し立てることがあります。

また、給料の差し押さえを受けている場合、

特定調停の申し立てによって差し押さえを解除します。

※より詳しい特定調停の情報はこちら

⇒ 特定調停のメリットとデメリット

債務整理の種類を賢く選ぶ方法

このように、債務整理には4種類の方法があります。

自己破産、任意整理、個人再生、特定調停です。

どの方法も一長一短です。

どれが優れていて、どれが劣っているということではないです。

ここでは、あなたに向いている債務整理の方法の選び方として2つの方法を紹介します。

- 自分で選ぶ方法

- 専門家に選んでもらう方法

自分で選ぶ方法

自分自身で選ぶ方法では、債務整理の比較表を参考にしたり、

債務整理の診断チャートから判断することになります。

自分の状況から譲れるもの譲れないものがあると思います。

妥協できるポイントと譲れない条件を整理してから選ぶのがオススメです。

債務整理の比較表

| 項目\債務整理 | 自己破産 | 個人再生 | 特定調停 | 任意整理 |

|---|---|---|---|---|

| 督促 | 止まる | 止まる | 止まる | 止まる |

| 元本 | 免除 | 1/5に減額 | 減額or据え置き | 減額or据え置き |

| 利息 | 免除 | 免除 | 免除 | 免除 |

| 返済 | 免責 | 一部免責 | 必要 | 必要 |

| 住宅 | 手放す | 残せる | 残せる | 残せる |

| 自動車 | 原則手放す | 場合による | 残せる | 残せる |

| 貯金 | 20万円まで | OK | OK | OK |

| 裁判所 | 必要 | 必要 | 必要 | 不要 |

| ブラックリスト | 載る | 載る | 載る | 載る |

| 破産者名簿 | 載らない | 載らない | 載らない | 載らない |

| 官報公告 | 掲載 | 掲載 | 不掲載 | 不掲載 |

| 資格制限 | あり | なし | なし | なし |

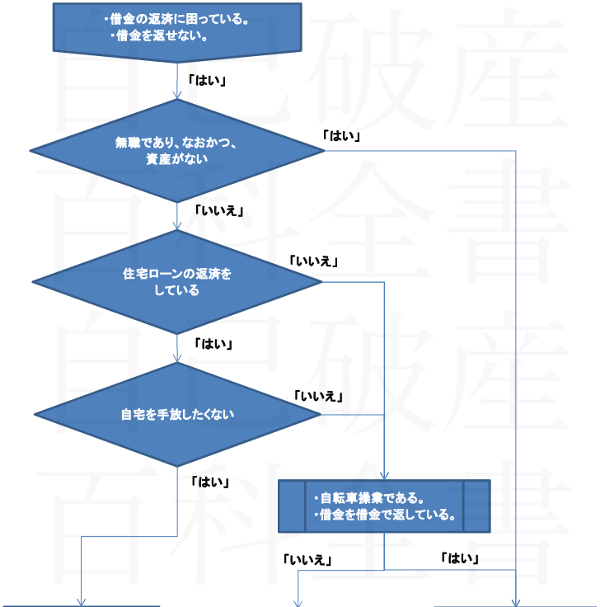

債務整理の診断チャート

下記のチャートを見て「はい」か「いいえ」で選択肢を選ぶと

自分に向いている債務整理の方法が分かります。

|

|

|

このフローチャートは借金問題解決のための目安になっています。

借金を抱えている事情は一人ひとり違うので専門家と話し合いながら

ベストな方法を探ることが大切です。

専門家に選んでもらう方法

専門家に相談してあなたに合った債務整理の方法を選んでもらうことも出来ます。

債務整理専門の弁護士を選ぶこと

債務整理を依頼人の代理で行えるのは弁護士です。

弁護士の中でも債務整理を専門にしている弁護士に相談することをオススメします。

当サイト管理人のナツメ@破産百科が自信を持ってオススメできる弁護士を紹介します。

弁護士には無料で相談できるので、まずは問い合わせをしてみて

債務整理の方法を聞いてみることをオススメします。

また、こちらの弁護士事務所では借金の減額診断と行っています。

「とりあえず借金減額の可能性だけでも聞いておきたい」

という場合にはオススメです。

| 天音総合法律事務所 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

弁護士法人・天音総合法律事務所です。

もちろん、匿名かつ無料で相談できます。秘密厳守。

詳細ページはこちら ⇒ 弁護士法人・天音総合法律事務所

公式サイトはこちら ⇒ 天音総合法律事務所 借金の減額診断

|

|||||||||||||

|

|||||||||||||

なお、債務整理の8割は任意整理となっています。

ほとんどのケースは任意整理なので財産を失う可能性は低くなっています。

弁護士に相談するときに説明すること

弁護士に債務整理を相談すると、

「4種類の手続きからどれを選ぶのか」

という方針選択をすることになります。

弁護士は依頼人から得た情報を元に債務整理の方針を検討します。

よく誤解されることですが方針の決定は弁護士が決めることではありません。

依頼人であるあなたが最終的な決定を下します。

弁護士は依頼人の代理にすぎません。

方針選択のために最低限説明することとして、

- 初回取引の時期

- 借金の金利

- 借金総額

- 月々の支払い額

があります。

これらを説明すると方針選択が出来るようになります。

借金総額を計算する

まずは借金総額(債務残高)を計算します。

- 各債権者との最初の借入期日

- 金利(約定利率)

この2つから債務残高が計算できます。

計算は利息制限法による引き直し計算をします。

引き直し計算をすると、例えばこうなります。

「消費者金融Aは200万円請求していますが、

制限利率に引き直し計算をすると50万円程度になります」

「銀行Bは300万円請求していますが、実際には100万円程度になります。

債務総額は合計150万円になるので、これを債務残高の基準にしましょう。」

と、このような引き直し計算からおおよその債務総額が決定します。

過払い金の有無も分かる

最初の借入時期と約定利率が分かれば過払い金の有無も分かります。

過払い金があれば、その金額も判明します。

ただ、借り入れ利率に無頓着なケースもあります。

私もそうだったのですが、

利息の計算よりも月々の支払金額にどうしても目がいってしまいます。

たとえ、そうだったとしても

- 借入金額

- 請求されている負債総額

- 借入時期

この3点が分かれば利率を逆算することが出来るので、

過払い金の有無も一応は判断できます。

債務整理を種類を選ぶときの検討方法

今まで見てきた債務総額や金利、月々の返済額、現在の収入や資産などから

弁護士が債務整理の方針を検討していきます。

ここからは弁護士に「お任せ」でも大丈夫ですが、

ここでは具体的な検討方法を紹介します。

選び方の基準として、まずは法律で決まっていることが優先されます。

次に債務者にとって負担の少ない順で選んでいきます。

債務整理以外の法的手段

債務整理は自己破産・任意整理・個人再生・特定調停の4つの方法があります。

しかし、これ以外の法的手段が使えるケースがあります。

この法的手段は債務整理よりも依頼人とって負担が少ないので

優先して検討されます。

相続放棄

負債を相続したために債務整理の相談している場合、

まず相続放棄を検討します。(民法938条〜)

相続放棄には熟慮期間という相続を放棄できる期間が決まっています。

(民法921条2、915条1)

相続開始を知ってから3ヶ月間と定められています。

しかし、この3ヶ月間をすぎてしまっているからといって、

すぐに諦める必要はありません。

基準は「相続開始を知ってから3ヶ月間」なので、

「知った日」がいつなのかを詳しく調べます。

例えば、相続できる財産がまったくないと考えていて、

しっかりと調べずに負債もまとめて相続してケースです。

後日、貸金業者からいきなり督促を受けて、

その督促が相続した負債であることが判明しました。

この場合、「督促を受けた日=知った日」であるため、

督促を受けた日から3ヶ月以内であれば相続放棄出来る可能性があります。

消滅時効の援用

最後の返済から長期間返済しないで放置している場合です。

いわゆる夜逃げ状態といわれます。

この場合は消滅時効の援用が使えます。

消費者金融や銀行からの借金は商事債権でです。

商事債権の消滅時効は5年です。(商法522条)

そのため最後の取引から5年間経過していないかを確認する必要があります。

5年経過しているのなら消滅時効の援用が出来るので債務を免れることが出来ます。

悪徳商法の被害者

債務整理に至った原因が悪徳商法というケースがあります。

例えば、

- 詐欺的なローン契約を結んでいる

- 訪問販売で不当に高額なローン契約を結んだ

- 資格商法にハマって消費者金融から多額の借金をした

などというケースです。

これらの事例の中には、

- 民法の錯誤により契約の無効

- 民法の詐欺により契約の取り消し

を主張できるケースもあります。

または、消費者契約法や特定商取引法による

契約の無効または取り消しを主張できることもあります。

任意整理

債務整理の4種類の中で債務者にデメリットの少ない方法として任意整理があります。

自己破産や個人再生のように裁判所を通す必要はありません。

車や自宅を手放すという資産への制限もありません。

そのため、まずは任意整理から検討します。

任意整理が出来るかどうかは弁済原資と負債総額のバランスから判断します。

弁済原資

弁済原資とは債務を返済する資金のことです。

弁済原資はプール金ともいいます。

弁済原資は一般的に「住居費を引いた手取り収入の1/3」と言われています。

例えば、手取り20万円で家賃8万円とします。

計算すると、20-8=12、12÷3=4になります。

そのため、弁済原資は4万円になります。

負債総額

負債総額は引き直し計算後に残った借金の元本になります。

過払い金があれば負債総額から引きます。

そして、弁護士費用を加算します。

これが最終的に債務者が負担する金額になります。

判断の分かれ目は分割回数

負債総額を弁済原資で割ると分割返済の回数を予測できます。

この分割返済回数が36回以内であれば任意整理可能です。

例えば、

負債総額120万円、弁済原資4万円の場合、120÷4=30となります。

30回払いで返済可能です。

36回以内で返済可能なので任意整理で処理できます。

36回という基準は金融業者の和解条件が分割36回ということが多いためです。

それ以上の回数になると金融業者が和解に応じないことが増えます。

そのため、自己破産の手続きを検討します。

ただし、大企業のサラリーマンや公務員は36回を超える長期の和解条件もありえます。

収入が安定しているため長期の支払いにも耐えられるという目論見があるためです。

逆に零細企業やフリーターや自営業者は

36回よりも短期の和解条件となる可能性があります。

任意整理できないケース

あくまで任意整理とは裁判外の和解を指しています。

和解交渉は法的拘束力がないために金融業者によっては上記のような一般例にとらわれないケースもあります。

例えば、一切の交渉を受け付けない強硬な姿勢を見せる金融業者もいます。

和解交渉をしなければ他の債権者より優先して支払うだろう、という狙いが考えられます。

また、債務者は自己破産に忌避感があります。

そのため、支払いか自己破産の2択を迫れば、

かなり無理をしてでも支払うであろうという目論見があるためです。

自己破産

任意整理が出来ないケースでは自己破産を検討します。

免責不許可事由

ただし、自己破産自体が出来ないケースとして免責不許可事由があります。

近年の少額管財事件では免責不許可事由があっても

広く裁量免責が認められるようになっています。

これは免責調査型の少額管財事件というものです。

免責調査型では免責不許可事由があっても、

- 破産管財人の調査に協力すること

- 免責審尋や債権者集会で誠実な態度を取ること

この2点を守ると裁判官による裁量免責が認められることがあります。

ちなみに、自己破産の申し立てをすると金融業者は債権を損金処理します。

そのため、たとえ免責が不許可になったとしても、その後の督促がないことが考えられます。

これだけでも自己破産の申立をするだけのメリットはあります。

少額すぎる借金

一般的に自己破産は多額の負債がある場合に選択されると思われています。

債務総額200万円以上が目安であるとも言われています。

しかし、自己破産の原則は「債務が支払不能である」ことが本質です。

そのため、病気や老齢で働けない状態にあるのであれば、

負債がたとえ少額すぎても自己破産を選択します。

引継ぎ予納金不足

免責不許可事由があるときは管財事件になります。

管財事件には管財人の報酬として引継ぎ予納金があります。

この金額は20万円が原則とされています。

この20万円をどうしても用意できない場合もあります。

私も支払うのが大変で分割払いにしてもらったくらいです。

ただし、20万円以下の報酬でも破産管財人を引き受ける弁護士がいることもあるので、

とりあえず破産の申立をして担当裁判官と話し合うのも1つの方法となります。

ちなみに生活保護者の場合は法テラスが引継ぎ予納金を扶助することになっています。

欠格事由による失業

自己破産が欠格事由となり資格喪失するケースがあります。

この資格喪失は、

- 今現在所持してる資格を喪失する

- 新規に資格取得を制限する

という2つのケースがあります。

これは資格ごとに破産者の取り扱いが異なるので、

弁護士に確認することをオススメします。

場合によっては新規の取得だけに制限があって、

現在の資格を失わないこともあります。

一括弁済を利用した債務整理

任意整理の一つの形として、

一括弁済(一括返済)するかわりに利息の減額を求めることも出来ます。

退職金などのまとまった資金を一括弁済に使用します。

ただし、減額できるかどうかは債権者次第です。

まずは36回払いの和解案を出して、

- 減額に応じる業者には一括支払いをする

- 減額に応じない業者には分割で支払う

ことにします。

一括弁済の資金として両親からの資金提供の可能性は十分に期待できます。

家族の協力が得られる場合は相談して頼み込むのも1つの手段になります。

また弁済原資が少ない場合、

個人再生で債務を1/5に圧縮してから一括弁済する方法が考えられます。

個人再生

個人再生の選択は債務整理の中では例外的な処理と考えられます。

基本的には支払い不能であり破産相当であると思われるものの、

債務者の「特段の事情」がある場合は個人再生を選択します。

特段の事情とは、

- 欠格事由により失職の危険がある

- 自宅をどうしても守りたい

などの場合です。

自己破産では免責許可によって債務の支払いを免れることが出来ます。

しかし、個人再生では債務を圧縮したとしても元本の1/5は支払わなくてはいけません。

もともと支払い不能であれば自己破産が妥当です。

それでも個人再生を選ぶのは覚悟のいることです。

そのため、本当に自己破産のデメリットが自分にとってのデメリットになるのかどうか、

それを今一度、再確認することをオススメします。

また、任意整理での和解交渉が決裂した場合に個人再生を選ぶこともあります。

任意整理よりも個人再生のほうが債務総額が減少するケースもあります。

事前に借金減額のシミュレーションを行って、

- 支払い回数

- 月々の支払い金額

- 債務総額

を算出することをオススメします。

こちらの弁護士事務所では無料で借金減額の診断をしています。

⇒ 弁護士法人・天音総合法律事務所

住宅資金特別条項

自己破産では自宅を処分するので当然引っ越しをします。

そのため地域社会の人間関係を精算する必要があります。

子供の転校も考えなくてはいけません。

自分のみならず子供の人間関係まで精算しなくてはいけないので、

心理的な負担は相当なもので強い抵抗感があります。

そこで個人再生なら住宅資金特別条項を使って自宅だけは守れます。

ただし、最近では個人再生にこだわらなくても自宅に住み続けることが出来ます。

ハウス・リースバックという方法を使うと、

自宅を売却してから、その家に賃貸で住めてしまいます。

債務整理のどの種類でも利用できるメリットがあります。

また、引っ越しもしないで済みますし子供の転校も考えなくて大丈夫です。

この記事のまとめ

債務整理の4種類の方法をまとめます。

| 項目\債務整理 | 自己破産 | 個人再生 | 特定調停 | 任意整理 |

|---|---|---|---|---|

| 督促 | 止まる | 止まる | 止まる | 止まる |

| 元本 | 免除 | 1/5に減額 | 減額or据え置き | 減額or据え置き |

| 利息 | 免除 | 免除 | 免除 | 免除 |

| 返済 | 免責 | 一部免責 | 必要 | 必要 |

| 住宅 | 手放す | 残せる | 残せる | 残せる |

| 自動車 | 原則手放す | 場合による | 残せる | 残せる |

| 貯金 | 20万円まで | OK | OK | OK |

| 裁判所 | 必要 | 必要 | 必要 | 不要 |

| ブラックリスト | 載る | 載る | 載る | 載る |

| 破産者名簿 | 載らない | 載らない | 載らない | 載らない |

| 官報公告 | 掲載 | 掲載 | 不掲載 | 不掲載 |

| 資格制限 | あり | なし | なし | なし |

債務整理の種類を選ぶ方法は2種類あります。

- 自分で選ぶ方法

- 専門家の意見を参考にして選ぶ方法

自分で選ぶ方法としては、

自分の状況を踏まえつつ債務整理の比較表を見て選びます。

譲れないものと妥協してもよいものを検討しながら選択します。

債務整理専門の弁護士に相談するのも良い方法です。

専門家である弁護士の検討の順番としては、

債務者にとって負担の少ない順になります。

債務整理以前に法的手段を取ることもあります。

(相続放棄や消滅時効の援用など)

債務整理の選択では基本は任意整理が出来るかどうか、が基準です。

任意整理出来なければ自己破産を選択します。

また、個人再生は自宅を守れますが、

最低弁済額が決まっているので負担が大きく例外的な方法となっています。

オススメ記事

私のオススメ弁護士と無料の借金減額診断サイトです。

⇒ 債務整理専門の弁護士と借金減額診断サイト

借金は減額できます。これは法律で決まっている国民の権利です。

⇒ 借金問題を債務整理で解決する方法

自己破産の費用が払えませんでしたが、「ある方法」で解決しました。

⇒ 自己破産の予納金と弁護士費用を解決する方法

この記事の目次に戻る

⇒ 債務整理の種類を比較して賢く選ぶ方法の目次

このサイトのトップページに戻る

⇒ 自己破産・百科全書のトップページ