免責許可と免責不許可事由、裁量免責の条件

ナツメ@破産百科です。

借金問題に苦しむ債務者にとって、自己破産する目的は「免責」に他なりません。

免責許可が下りると合法的に借金を支払わなくて良くなるので、

一気に借金問題が解決します。

現在の破産実務では免責不許可事由があったとしても、

裁判官の裁量で免責される可能性があります。

これを裁量免責といいます。

ポイントは破産管財人の調査に協力して、

誠実性と経済的更生の意欲を見せることです。

そして、免責審尋で裁判官に2度と免責不許可になることはしないと誓うことです。

免責許可の申立

免責とは

免責とは破産者の債務について、支払い義務を免除することです。

(破産法253条1項前段)

※破産法253条1項前段

(免責許可の決定の効力等)第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

免責制度の趣旨

支払い義務がなくなるという多大なメリットがある免責制度ですが、

これには相応の理由があります。

学説では免責制度の趣旨として理由が2つあります。

- 特典説、破産手続きに協力した特典として免責を与える。

- 更生説、破産者の経済的更生の手段として免責を与える。

私は更生説を基本としながら追加で現実説を提唱しています。

まず、更生説の根拠としては破産法1条があります。

※破産法1条

(目的)第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

破産者の経済生活の再生には、収入を増やして支出を減らすといった

家計の改善だけでは不十分で、

莫大な借金を「免責」で支払い免除にする必要性があります。

免責にならなければ家計は赤字が続くので経済的な更生が出来ないからです。

そして、実際問題として債務を支払えないので破産しているという現実があります。

支払えないものを債務としていつまでも残しておいても意味がありません。

債権者側からすると不良債権が塩漬けになっているだけなので、

お金とモノの循環が止まってしまいます。

国の経済活動全体から見ると免責制度がなければ、

不良債権が処理できないので景気が大きく左右される事態になります。

そこで、破産者に免責を与えることによって、

国全体の景気を安定させる、という意味合いがあります。

これを私は現実説と呼び提唱しています。

このような理由から借金を帳消しに出来る免責について、

過剰に悪いことだと思ったり、申し訳なく思う必要はありません。

免責許可の申立の期間

破産の手続きにおいて、破産手続きと免責手続きは、

それぞれ独立したものとして扱われています。

しかし、破産の中でも自分から破産申立をする自己破産では、

自己破産の申立と同時に免責許可の申立をしたものとみなされます。

(破産法248条4項)

そのため、免責許可について期間制限を気にする必要はありません。

ちなみに債権者側から破産の申立をされた場合は、

免責許可の申立をする必要があります。

破産手続き開始決定が確定してから

1ヶ月以内に免責許可の申立をする必要があります。(破産法248条1項)

※破産法248条

(免責許可の申立て)第248条 個人である債務者(破産手続開始の決定後にあっては、破産者。第四項を除き、以下この節において同じ。)は、破産手続開始の申立てがあった日から破産手続開始の決定が確定した日以後一月を経過する日までの間に、破産裁判所に対し、免責許可の申立てをすることができる。

2 前項の債務者(以下この節において「債務者」という。)は、その責めに帰することができない事由により同項に規定する期間内に免責許可の申立てをすることができなかった場合には、その事由が消滅した後一月以内に限り、当該申立てをすることができる。

3 免責許可の申立てをするには、最高裁判所規則で定める事項を記載した債権者名簿を提出しなければならない。ただし、当該申立てと同時に債権者名簿を提出することができないときは、当該申立ての後遅滞なくこれを提出すれば足りる。

4 債務者が破産手続開始の申立てをした場合には、当該申立てと同時に免責許可の申立てをしたものとみなす。ただし、当該債務者が破産手続開始の申立ての際に反対の意思を表示しているときは、この限りでない。

5 前項本文の規定により免責許可の申立てをしたものとみなされたときは、第二十条第二項の債権者一覧表を第三項本文の債権者名簿とみなす。

6 債務者は、免責許可の申立てをしたときは、第二百十八条第一項の申立て又は再生手続開始の申立てをすることができない。

7 債務者は、次の各号に掲げる申立てをしたときは、第一項及び第二項の規定にかかわらず、当該各号に定める決定が確定した後でなければ、免責許可の申立てをすることができない。

一 第二百十八条第一項の申立て 当該申立ての棄却の決定

二 再生手続開始の申立て 当該申立ての棄却、再生手続廃止又は再生計画不認可の決定

免責許可の決定

免責許可の条件

免責不許可事由がない場合は必ず免責許可が下ります。(破産法252条1項)

※破産法252条1項

(免責許可の決定の要件等)第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

ただし、破産管財人が免責許可について調査して裁判官に意見を述べます。

(破産法250条)

また免責不許可事由の有無や内容についても調査されます。

※破産法250条

(免責についての調査及び報告)第250条 裁判所は、破産管財人に、第二百五十二条第一項各号に掲げる事由の有無又は同条第二項の規定による免責許可の決定をするかどうかの判断に当たって考慮すべき事情についての調査をさせ、その結果を書面で報告させることができる。

2 破産者は、前項に規定する事項について裁判所が行う調査又は同項の規定により破産管財人が行う調査に協力しなければならない。

また、債権者は免責許可について反対意見を述べることが出来ます。

(破産法251条)

この意見を述べる期間を「免責についての意見申述期間」といいます。

※破産法251条

(免責についての意見申述)第251条 裁判所は、免責許可の申立てがあったときは、破産手続開始の決定があった時以後、破産者につき免責許可の決定をすることの当否について、破産管財人及び破産債権者(第二百五十三条第一項各号に掲げる請求権を有する者を除く。次項、次条第三項及び第二百五十四条において同じ。)が裁判所に対し意見を述べることができる期間を定めなければならない。

2 裁判所は、前項の期間を定める決定をしたときは、その期間を公告し、かつ、破産管財人及び知れている破産債権者にその期間を通知しなければならない。

3 第一項の期間は、前項の規定による公告が効力を生じた日から起算して一月以上でなければならない。

このように、免責許可は免責不許可事由がなければ必ず許可が下ります。

しかし、破産管財人や債権者から反対意見が出されて

免責不許可になる可能性はわずかにあります。

免責審尋期日

破産法には免責審尋について期日の記載はありません。

裁判官が任意に期日を決めて免責審尋を行うことが原則となります。

しかし、実務では免責についての意見申述期間が終わって

すぐに免責審尋となります。

破産申立から2ヶ月〜3ヶ月程度で免責審尋期日が指定されるのが通例です。

私の場合だと破産申立が10月の後半で、免責審尋は翌年の3月前半でした。

意見申述期間は免責審尋の1週間前まででした。

通常よりも時間がかかった原因として、

年末年始を挟んだことと破産管財人の選任に時間がかかったことが理由です。

免責審尋について

免責審尋は裁判官が破産者を免責にするかどうかを判断するために行います。

同時廃止事件では住所・氏名の確認をしただけで終わってしまいます。

しかし、免責調査型の管財事件では裁判官の質問に破産者が答える形で進みます。

免責不許可事由について、「なぜそうしたのか?」という理由を

根掘り葉掘り聞いてきます。

そして、2度としない対策と根拠を説明させられます。

審尋というより尋問や取り調べに近い印象です。

自己破産は刑事事件ではなく民事事件ですが、

まるで罪を断罪されて罰を受けている気分になります。

しかし、最終的には免責になるので安心してください。

免責許可決定の期日

免責審尋期日から1週間程度で免責許可・不許可が決定されます。

裁判官は債権者や破産管財人の意見を聞いた上で免責の許可を決定します。

私は審尋の2日後に免責許可が決定しましました。

早めに結論が出ることも十分にあります。

免責の許可は確定によって効力を生じます。

決定から確定までは1ヶ月程度かかります。

その間は債権者から即時抗告される可能性があります。

(免責許可の確定と復権については後述)

免責不許可事由

免責不許可事由は破産法に明記されています。(破産法252条)

※破産法252条

(免責許可の決定の要件等)第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

上記の「次の各号に掲げる事由」が免責不許可事由となります。

免責不許可事由の一覧

免責不許可事由を列挙します。

- 財産を隠匿した、または損壊した(破産法252条1項1号)

- 借金して商品を買って、不当に安い金額で売却した、不利益処分(破産法252条1項2号)

- 特定の債権者を優遇した、優先的に返済した、偏頗弁済(破産法252条1項3号)

- 浪費・ギャンブルなどの射幸行為による債務超過(破産法252条1項4号)

- 詐術による信用取引(破産法252条1項5号)

- 帳簿を偽装した、財産の現況を偽装(破産法252条1項6号)

- 裁判所に対して虚偽の説明・申告をした(破産法252条1項7・8号)

- 破産管財人の業務を妨害した(破産法252条1項9号)

- 2度目の破産、前回の免責許可から7年を経過していない(破産法252条1項10号)

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法 (平成十一年法律第二百二十五号)第二百三十九条第一項 に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項 (同法第二百四十四条 において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

射幸行為

射幸行為による債務超過は免責不許可事由です。(破産法252条1項4号)

射幸とは「まぐれ当たり」で利益を得ようとすることです。

代表的な事例は競馬やパチンコなどのギャンブルです。

FXや先物、オプション取引も投機性が高く、射幸行為とみなされます。

投機とは短期的な価格変動を狙って利益を得ようとすることです。

最近では為替の上下を予測する「バイナリー・オプション」が問題視されています。

射幸行為にはならない普通の投資とは、

長期保有を前提としてインカム・ゲインを狙うことです。

インカム・ゲインとは資産保有の特典として、

安定的・継続的に受け取ることのできる収入を指しています。

例えば、

- 現物株の長期保有による配当(デイトレードやスイングトレードなどの短期取引ではない)

- 不動産投資による家賃収入(転売でのキャピタル・ゲインではない)

- 外貨預金の利子(FXと違って長期保有が前提)

- 普通預金の利子(厳密には投資扱い)

などがあります。

浪費

浪費による債務超過は免責不許可事由です。(破産法252条1項4号)

浪費とは単純に金遣いが荒いだけでなく、

支出の程度が「社会通念上許されない状態」を指しています。

その支出によって債務超過状態に陥ると免責不許可事由になります。

私が破産したときは「社会通念上許されない状態」でした。

収入がないのにも関わらず880万円の負債を抱えたことは、

社会通念上許されない浪費と判断されました。

負債の原因が必要な生活費ではなく、

贅沢のための不要不急な支出だったことも浪費と判断される一因でした。

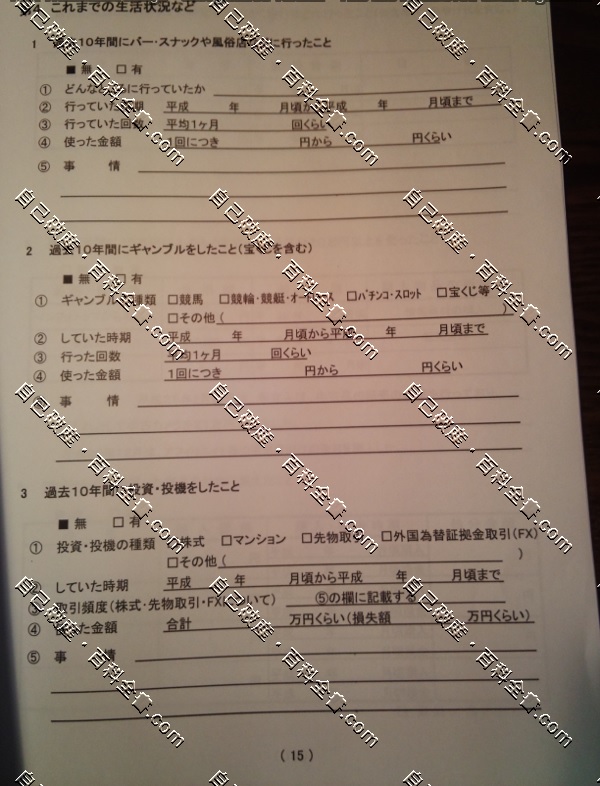

実際に裁判所に提出する陳述書・報告書によると、

20万円以上の商品購入や海外旅行は内容を調査されます。

また、風俗・キャバクラなどは金額を問わず調査対象となっています。

※負債原因の調査項目(浪費として風俗・キャバクラなど)

※負債原因の調査項目(浪費として商品購入・海外旅行など)

私も上記の免責不許可事由がありました。

しかし、破産管財人の調査に協力して免責審尋に臨んだところ、

裁量免責の許可を得ることができました。

詐術による信用取引

詐術による信用取引は免責不許可事由です。(破産法252条1項5号)

詐術とは嘘をついて相手を騙すことです。

借金という信用取引で年収や勤務先を偽って申し込みをすると、

積極的に欺罔(騙した)したことになります。

申し込み書類や所得証明を偽造したり、他人の名義を使用したり、

または他の金融機関からの借金を少なめに申告したり、などなど方法は様々です。

このような詐術を用いた信用取引は免責不許可事由になります。

ただし、詐術による信用取引には「積極的な欺罔行為」が必要不可欠です。

聞かれたことに嘘を答えるのは積極的な欺罔行為に当たりますが、

聞かれたことに答えないことは消極的な欺罔行為になります。

発言を保留したり、曖昧な態度を取ることも積極的とは言えません。

理由としては消極的な欺罔だけでは債務者の不誠実性の証明とはならないからです。

また、債権者としては申し込み人に不明点があれば貸出を止めたり、信用状態を調査すればいいからです。

債権者側にも落ち度があるのです。

私はクレジットカードの申し込みや銀行カードローンで嘘の年収を申告していました。

これは当然のことながら詐術による信用取引に当たり、免責不許可事由となります。

しかしながら十分に反省していますし、裁判官の裁量によって免責許可が確定しています。

不利益処分

不利益処分とは換金目的で商品を購入して売却することを指しています。

(破産法252条1項2号)

例えば、商品券・新幹線のチケット・電化製品・ブランド品など

換金性の高い商品をクレジットカードで購入して直後に売却することです。

1万円の商品を9,000円で売却(処分)すると1,000円の不利益になります。

俗に言う「クレジットカードの現金化」というものが不利益処分に当たります。

また、悪質な業者は「カードでお金」という広告を出しています。

クレジットカードのキャッシング枠やカードローンの極度額を使い切った多重債務者にとっては、クレジットカードのショッピング枠を現金化できるというメリットがあります。

しかし、この「ショッピング枠の現金化」は不利益処分になるので、

免責不許可事由になっていしまいます。

自転車操業になっている多重債務者は追い詰められているので、

正常な判断が出来ないケースが往々にしてあります。

そのため、「カードでお金」という甘い誘い文句で

不利益処分をしてしまっても違法業者の被害者とも言えます。

虚偽の説明、説明の拒絶

裁判所や破産管財人に対する虚偽の申告・陳述は免責不許可事由になります。

(破産法252条1項7・8号)

免責不許可事由の前の話として、破産者は破産管財人に対して、

破産に関して必要な説明をする義務があります。(破産法40条)

※破産法40条

(破産者等の説明義務)第40条 次に掲げる者は、破産管財人若しくは第百四十四条第二項に規定する債権者委員会の請求又は債権者集会の決議に基づく請求があったときは、破産に関し必要な説明をしなければならない。ただし、第五号に掲げる者については、裁判所の許可がある場合に限る。

一 破産者

二 破産者の代理人

また、裁判所に対して重要財産を説明する義務があります。(破産法41条)

※破産法41条

(破産者の重要財産開示義務)第41条 破産者は、破産手続開始の決定後遅滞なく、その所有する不動産、現金、有価証券、預貯金その他裁判所が指定する財産の内容を記載した書面を裁判所に提出しなければならない。

破産者には、このような説明義務があるだけでなく、

義務に違反すると3年以下の懲役という厳しい刑事罰が課されます。

つまり、「虚偽の説明、説明の拒絶」とは犯罪行為に他なりません。

(破産法268-271条)

※破産法268条

(説明及び検査の拒絶等の罪)第268条 第四十条第一項(同条第二項において準用する場合を含む。)、第二百三十条第一項(同条第二項において準用する場合を含む。)又は第二百四十四条の六第一項(同条第二項において準用する場合を含む。)の規定に違反して、説明を拒み、又は虚偽の説明をした者は、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。第九十六条第一項において準用する第四十条第一項(同条第二項において準用する場合を含む。)の規定に違反して、説明を拒み、又は虚偽の説明をした者も、同様とする。

※破産法269条

(重要財産開示拒絶等の罪)第269条 破産者(信託財産の破産にあっては、受託者等)が第四十一条(第二百四十四条の六第四項において準用する場合を含む。)の規定による書面の提出を拒み、又は虚偽の書面を裁判所に提出したときは、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。

※破産法270条

(業務及び財産の状況に関する物件の隠滅等の罪)第270条 破産手続開始の前後を問わず、債権者を害する目的で、債務者の業務及び財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産)の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造した者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産)について破産手続開始の決定が確定したときは、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。第百五十五条第二項の規定により閉鎖された破産財団に関する帳簿を隠滅し、偽造し、又は変造した者も、同様とする。

※破産法271条

(審尋における説明拒絶等の罪)第271条 債務者が、破産手続開始の申立て(債務者以外の者がしたものを除く。)又は免責許可の申立てについての審尋において、裁判所が説明を求めた事項について説明を拒み、又は虚偽の説明をしたときは、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。

このように「虚偽の説明、説明の拒絶」は免責不許可事由以前の問題となっていきます。

もちろん、「虚偽の説明、説明の拒絶」をした破産者は免責不許可になります。

(破産法252条1項7・8号)

※破産法252条1項7・8号

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

「虚偽の説明、説明の拒絶」のありがちな事例として以下の3つがあります。

- 財産目録から自動車を意図的に外すこと、自動車を差し押さえされたくないがために、自動車を所有していることを隠すこと

- 自動車の所有権を親族に移転して、破産者は自動車の運転だけをする「使用者」になること

- 友人・知人からの借金だけは返済しようとして、債権者名簿から友人・知人を削除して提出すること

しかし、このような誤魔化しは破産管財人の調査でバレてしまいます。

特に自動車の所有権の移転は管財人に否認権を使用されます。

移転自体を否認されて自動車は破産財団に組み込まれます。

ただし、破産手続き中に車を持ちたいのであれば、

6年落ちの中古車を利用する方法があります。

自動車は減価償却期間を過ぎれば換価する価値がなくなります。

減価償却期間は普通車で6年です。

今持っている車を売却して6年落ちの中古車を購入します。

こうすると差し押さえされずに車を所有できます。

こちらのサイトでは無料で車の査定をしてくれます。

⇒ 確実に3千円分得する愛車の買取

ここまで、免責不許可や犯罪など脅かすような話をしてきました。

安心していただきたいのは、滅多なことでは「虚偽の申告・陳述」扱いにはなりません。

「虚偽の申告・陳述」扱いになるのは、相当ひどい状態に限ります。

債権者を害する目的で悪意を持って行った場合と

破産者に重大な過失があったときだけです。

ただ単に借金の存在自体を忘れていて、債権者名簿に記載しなかった、

というケースでは免責不許可にはなりません。

刑事罰を受けることもありません。

裁量免責

裁量免責とは

「免責不許可事由があれば免責は許可されない」

これが、免責手続きの原則です。(破産法252条)

※破産法252条

(免責許可の決定の要件等)第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

しかし、現在の破産法と破産実務では、

免責不許可事由があっても裁判官の裁量によって免責が許可されることがあります。(破産法252条2項)

※破産法252条2項

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

裁判官には強大な裁量が認められています。

- 免責不許可事由の悪性の程度

- 破産管財人に対する協力の程度

- 破産債権の多寡

- 破産者の誠実性

- 破産者の生活態度

上記を勘案して最終的な判断を下す権力があります。

これを裁量免責といいます。

裁量免責の範囲

裁量免責の範囲は広く、相当に悪質な財産隠匿でない限り免責許可が下りています。

免責許可になる理由は3つあります。

被害者的な側面

まず、個人の自己破産は消費者問題とクレサラ問題が原因となっていることが大多数です。

クレジットカードやカードローンなどの消費者金融によって、

多重債務に陥っていることが原因で破産しています。

また、悪質な広告による不当な契約によって債務超過に陥ることもあります。

このような被害者的な側面があるのが1つ目の理由です。

破産管財人の免責相当の意見

2つ目の理由は破産管財人の意見です。

免責調査型の管財事件では、破産管財人の意見が重要視されます。

破産者が経済的更生の意欲を見せ、破産手続きに誠実に協力した場合、

管財人は「免責相当」の意見を出すのが通例となっています。

債権者の意見申述での反対意見

3つ目の理由は利害関係人の反対意見がないことです。

意見申述で債権者が反対意見を述べることはありません。

債権者集会に債権者が出席することもありません。

債権者は債権償却しているので、反対意見を出すメリットがありません。

また、債権者集会に出席しても意味がありません。

上記の理由から免責不許可事由について心配することはありません。

断言はできませんが、免責許可の可能性は十分にあります。

2度目の自己破産、免責の可能性

裁量免責は広い範囲で行われていますが、

前回の免責決定から7年が経過していない場合は難しいです。

(破産法252条1項10号)

2度目の破産は免責不許可事由ですが、裁量免責を得るのは非常に厳しいです。

私も破産管財人との面談で「破産して免責になるのは今回限り、2度と破産しても免責にはならないので覚悟するように」と釘を刺されたほどです。

ただし、回避できない特段の事情があれば、それを証明して裁判官を説得することによって、免責を得る可能性はないとは言えません。

※破産法252条1項10号

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法 (平成十一年法律第二百二十五号)第二百三十九条第一項 に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項 (同法第二百四十四条 において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

(個人再生における再生計画認可の決定から7年を経過していない場合も同じ)

免責不許可事由があっても同時廃止になるケース

裁量免責を受けるには原則的には免責調査型の管財事件になります。

しかし、免責不許可事由の程度が軽い場合は

弁護士の判断で自己破産の申立書に記載しないこともあります。

この場合は表面上は免責許可事由がないので同時廃止事件になります。

また、買い物依存症のように浪費の原因が精神疾患によるものの場合は、

医師の診断書を添付することによって同時廃止に持っていけます。

⇒ 免責不許可事由があっても同時廃止にする(買い物依存症)

免責不許可事由のまとめ

免責不許可事由をまとめると、

- 裁判所・破産管財人に対する虚偽の申告・偽装・説明の拒絶、破産手続きの妨害行為

- 前回の免責から7年を経過していない場合

- その他(浪費や射幸行為、不利益処分など)

になります。

裁量免責を得るためには、1は論外として2は腕のいい弁護士を探すこと、

3は破産管財人に誠実に協力することが重要です。

破産管財人の「免責相当」の意見

免責調査型の管財事件では破産管財人が免責不許可事由を調査します。

その上で破産管財人が免責相当と判断した場合、

裁判所に「免責相当」の意見を上申します。

裁判官の裁量免責の判断には、破産管財人の意見が重要視されています。

破産者として出来ることは、管財業務に協力することです。

特に管財人との面談で嘘を付かないことです。

また、管財人の調査に協力して必要書類を遅滞なく提出することです。

このように誠実性の証明が出来れば「免責相当」の意見が出されるのが普通です。

引継ぎ予納金

引継ぎ予納金とは破産管財人の報酬のことです。

管財事件になる場合は支払う必要があります。

引継ぎ予納金は20万円を基準としています。

多重債務に陥っている破産者にとって厳しい金額です。

私も引継ぎ予納金の支払いには苦労しました。

この引継ぎ予納金を支払わないと破産手続きは、

- 延期になる

- 廃止になる(破産手続き終了)

- 続行する

という3つのうち、いづれかになります。

さいたま地裁をはじめ、ほとんどの地裁では延期扱いとなります。

ただし、引継ぎ予納金を納付しない、というだけでは免責不許可事由にはなりません。(破産法252条1項)

そのため、免責不許可になることはありません。

管財事件と引き継ぎ予納金について詳しくはコチラ

⇒ 同時廃止と管財事件の違い、振り分けの方法と条件

免責許可の効果

免責許可のメリット

免責許可が確定すると破産者は破産債権者に対する債務の支払いを免除されます。

(破産法253条1項前段)

※破産法253条1項前段

(免責許可の決定の効力等)第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

免責手続き中の強制執行(差し押さえなど)は禁止されています。

(破産法249条1項)

また、すでに開始されている強制執行は中止されます。

免責許可が確定すると中止された強制執行は効力を失います。(破産法249条2項)

※破産法249条1、2項

(強制執行の禁止等)第249条 免責許可の申立てがあり、かつ、第二百十六条第一項の規定による破産手続廃止の決定、第二百十七条第一項の規定による破産手続廃止の決定の確定又は第二百二十条第一項の規定による破産手続終結の決定があったときは、当該申立てについての裁判が確定するまでの間は、破産者の財産に対する破産債権に基づく強制執行、仮差押え、仮処分若しくは外国租税滞納処分若しくは破産債権を被担保債権とする一般の先取特権の実行若しくは留置権(商法 又は会社法 の規定によるものを除く。)による競売(以下この条において「破産債権に基づく強制執行等」という。)、破産債権に基づく財産開示手続の申立て又は破産者の財産に対する破産債権に基づく国税滞納処分(外国租税滞納処分を除く。)はすることができず、破産債権に基づく強制執行等の手続又は処分で破産者の財産に対して既にされているもの及び破産者について既にされている破産債権に基づく財産開示手続は中止する。

2 免責許可の決定が確定したときは、前項の規定により中止した破産債権に基づく強制執行等の手続又は処分及び破産債権に基づく財産開示手続は、その効力を失う。

消費者金融や銀行などの破産債権者は、

免責許可が確定した後は強制執行は出来ません。

既に債務名義を得ている場合でも同様です。

債務名義とは強制執行してもよい債権を公的に証明した文書です。(確定判決など)

また、破産債権にかかる訴訟上の請求は棄却されます。

このように免責許可が下りると、

- 債務の支払いを免除される

- 強制執行を受けない

という2つのメリットがあります。

免責許可の例外

しかし、例外があります。

相殺

免責された債権を自働債権として破産者の債務と対当額で相殺することが出来ます。

自働債権とは、相殺の意思表示をする人の債権のことです。

相殺とは、お互いに債務を持っている場合に、それぞれの債権者が対当額まで一方的に消滅させることです。(民法505条、506条)

※民法505条

(相殺の要件等)第505条 二人が互いに同種の目的を有する債務を負担する場合において、双方の債務が弁済期にあるときは、各債務者は、その対当額について相殺によってその債務を免れることができる。ただし、債務の性質がこれを許さないときは、この限りでない。

2 前項の規定は、当事者が反対の意思を表示した場合には、適用しない。ただし、その意思表示は、善意の第三者に対抗することができない。

※民法506条

(相殺の方法及び効力)第506条 相殺は、当事者の一方から相手方に対する意思表示によってする。この場合において、その意思表示には、条件又は期限を付することができない。

2 前項の意思表示は、双方の債務が互いに相殺に適するようになった時にさかのぼってその効力を生ずる。

例えば、銀行カードローンで借金して自己破産で免責されたとします。

その場合は、免責許可が確定した後でも、「その銀行」に現金を預けると相殺されてしまいます。

つまり、預けた現金が銀行によって没収されてしまいます。

対抗策としては、その銀行に預金しないことです。

また、預金があるなら引き出すことです。

自己破産や免責とは無関係な別な銀行に預けると財産を守れます。

別除権(担保権)

債権者は抵当権や質権などの別除権(担保権)を実行できます。(破産法65条)

この別除権は免責許可があっても優先して実行されます。

※破産法65条

(別除権)第65条 別除権は、破産手続によらないで、行使することができる。

2 担保権(特別の先取特権、質権又は抵当権をいう。以下この項において同じ。)の目的である財産が破産管財人による任意売却その他の事由により破産財団に属しないこととなった場合において当該担保権がなお存続するときにおける当該担保権を有する者も、その目的である財産について別除権を有する。

つまり、ローンを払っている自宅や自動車は別除権により

債権者に権利が移転します。

保証人・保証債務

また、債権者は免責許可があっても保証人に保証債務の履行を要求することが出来ます。

保証債務とは保証人が支払うべき債務のことです。

※破産法253条2項

2 免責許可の決定は、破産債権者が破産者の保証人その他破産者と共に債務を負担する者に対して有する権利及び破産者以外の者が破産債権者のために供した担保に影響を及ぼさない。

破産者が免責になると破産者から回収できなくなるので、

保証人のほうに確実に請求がいくようになります。

そこで、事前に保証人に連絡を取って十分な説明をして、

法律家を紹介することをオススメします。

クレジットカードでの商品購入(分割やリボ払い)

クレジットカード会社の規約では代金の完済までは、

所有権が留保されるのが通例となっています。

そのため、免責許可が確定しても商品の引き渡し要求を拒むことは出来ません。

ただし、私もそうだったのですが、引き渡しを要求されることはありません。

また、購入した商品を売ったり捨てたりした場合は、

当然の如く商品の引き渡しは出来ません。

非免責債権

債権の中には免責されない債権もあります。(破産法253条但し書き)

これを非免責債権といいます。

自己破産で問題になる非免責債権としては、

- 税金の支払い

- 子供の養育費

- 刑事罰の罰金

- 損害賠償

- 債権者名簿から故意に除外した債権

などがあります。

税金の支払い

税金は非免責債権の代表格です。(破産法253条1項1号)

※破産法253条1項1号

一 租税等の請求権(共助対象外国租税の請求権を除く。)

注意したいのは、国民健康保険の支払いは税金扱いとなっています。

正式には国民健康保険税となっていて税金の一種です。

そのため、健康保険は非免責債権です。

また、国民年金は税金ではありませんが、

国が徴収するので税金と同じように非免責債権扱いとなっています。

なお、国民年金には免除制度があります。

収入によって1/4免除〜全額免除まであるので、

免除制度を有効活用することをオススメします。

自治体によっては健康保険の支払いも相談に応じるケースがあります。

諦めずに最寄りの役所まで相談に行くことをオススメします。

子供の養育費

子供の養育費も非免責債権です。(破産法253条1項1号ハ)

※破産法253条1項1号ハ

ハ 民法第七百六十六条 (同法第七百四十九条 、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

現代は1/3の夫婦が離婚する時代になっています。

子供は弱く守るべき存在なので、

離婚後の子供の利益は最優先されます。(民法766条)

※民法766条

(離婚後の子の監護に関する事項の定め等)第766条 父母が協議上の離婚をするときは、子の監護をすべき者、父又は母と子との面会及びその他の交流、子の監護に要する費用の分担その他の子の監護について必要な事項は、その協議で定める。この場合においては、子の利益を最も優先して考慮しなければならない。

刑事罰の罰金等

刑事罰の罰金・過料・反則金も非免責債権です。(破産法253条1項7号)

※破産法253条1項7号

七 罰金等の請求権

よくある罰金として交通違反による罰金があります。

スピード違反で取り締まりを受けて、赤キップを切られると罰金を請求されます。

この罰金は非免責債権なので支払い義務があります。

青キップによる反則金も非免責債権です。

また、喫煙禁止区域での喫煙で過料となった場合も

非免責債権となり支払い義務があります。

損害賠償

不法行為に基づく損害賠償請求権は非免責債権になる場合があります。

(破産法251条2項3項)

※破産法251条2項3項

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

悪意とは故意よりも悪質な「積極的な害意」とされています。

※故意・過失・悪意による損害賠償と非免責債権

| 生命・身体 | 財産など | |

|---|---|---|

| 過失 | 免責債権 | 免責債権 |

| 重過失 | 非免責債権 | 免責債権 |

| 故意 | 非免責債権 | 免責債権 |

| 悪意 | 非免責債権 | 非免責債権 |

債権者名簿から故意に除外した債権

破産者が故意に債権者名簿に記載しなかった債権は非免責債権になります。

(破産法253条1項6号)

本来、債権者には免責に異議を唱える権利があります。(破産法251条1項)

※破産法251条1項

(免責についての意見申述)第251条 裁判所は、免責許可の申立てがあったときは、破産手続開始の決定があった時以後、破産者につき免責許可の決定をすることの当否について、破産管財人及び破産債権者(第二百五十三条第一項各号に掲げる請求権を有する者を除く。次項、次条第三項及び第二百五十四条において同じ。)が裁判所に対し意見を述べることができる期間を定めなければならない。

また、免責許可に対して即時抗告する権利もあります。(破産法252条5項)

※破産法252条5項

5 免責許可の申立てについての裁判に対しては、即時抗告をすることができる。

債権者名簿から故意に除外されると、

このような破産手続きにおける債権者の権利が不当に侵害されます。

そのため、救済措置として非免責債権扱いとなっています。

なお、破産者が債権の存在を忘れていた場合、

債権者名簿に記載できなかったとしても非免責債権とはなりません。

あくまで、故意に除外した場合に限ります。

非免責債権の支払い

非免責債権として税金や刑事罰の罰金など国に支払う債権は、

それぞれの担当窓口に支払いの相談をすることが出来ます。

また、自己破産で免責許可が下りると

ある程度の経済的な余裕ができます。

そのため、非免責債権も支払える余地が出てきます。

非免責債権の法的根拠

非免責債権は破産法253条に記載されています。

※破産法253条但し書き

(免責許可の決定の効力等)第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条 の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条 の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条 (同法第七百四十九条 、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条 から第八百八十条 までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

免責許可の確定・復権

免責許可の効果は「免責の確定」によって発生します。(破産法252条7条)

※破産法252条7条

7 免責許可の決定は、確定しなければその効力を生じない。

免責許可決定は官報で公告されます。

その後、2週間以内に即時抗告されなければ免責許可は確定します。(破産法9条)

※破産法9条

(不服申立て)第9条 破産手続等に関する裁判につき利害関係を有する者は、この法律に特別の定めがある場合に限り、当該裁判に対し即時抗告をすることができる。その期間は、裁判の公告があった場合には、その公告が効力を生じた日から起算して二週間とする。

免責許可に対する即時公告率は例年1%未満となっています。

消費者金融や銀行などが債権者となる個人のクレサラ破産では、

即時抗告されることはまずありません。

(債権償却しているので抗告するだけのメリットがないため)

また、破産者は免責確定によって復権します。(破産法255条1項1号)

※破産法255条1項1号

(復権)第255条 破産者は、次に掲げる事由のいずれかに該当する場合には、復権する。次条第一項の復権の決定が確定したときも、同様とする。

一 免責許可の決定が確定したとき。

この復権は特別な裁判上の手続きをしなくても復権することから、

当然復権と呼ばれています。

復権によって破産によって失った権利は回復されます。

例えば、保険募集人や警備員資格の欠格事由がなくなり、

資格を取得出来るようになります。

免責と免責不許可事由のまとめ

このように、免責不許可事由については、それほど心配する必要はありません。

破産管財人の調査に積極的に協力して誠実性を証明すると、

免責相当の意見を出してくれます。

免責審尋でも裁判官に聞かれたことに誠実に答えると、

免責になる可能性は高まります。

オススメ記事

私のオススメ弁護士と無料の借金減額診断サイトです。

⇒ 債務整理専門の弁護士と借金減額診断サイト

借金は減額できます。これは法律で決まっている国民の権利です。

⇒ 借金問題を債務整理で解決する方法

自己破産の費用が払えませんでしたが、「ある方法」で解決しました。

⇒ 自己破産の予納金と弁護士費用を解決する方法

⇒ 自己破産の目次へ